Thị trường SSD doanh nghiệp bùng nổ: SK Group lập kỷ lục, Samsung dẫn đầu, Kioxia tăng tốc

Thị trường SSD doanh nghiệp bùng nổ: SK Group lập kỷ lục, Samsung dẫn đầu, Kioxia tăng tốc

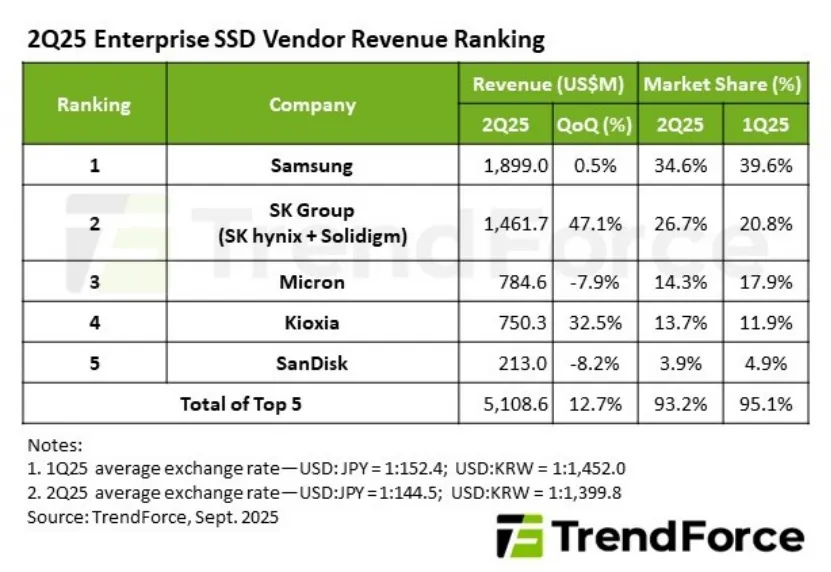

Theo khảo sát mới nhất từ TrendForce, trong quý 2/2025, nhu cầu SSD doanh nghiệp tăng mạnh nhờ sự gia tăng xuất xưởng nền tảng NVIDIA Blackwell và việc các nhà cung cấp dịch vụ đám mây (CSP) Bắc Mỹ mở rộng quy mô máy chủ phổ thông. Tổng doanh thu của năm thương hiệu hàng đầu đạt hơn 5,1 tỷ USD, tăng 12,7% so với quý trước.

Tuy nhiên, tình trạng thiếu hụt DDR4 và thời gian giao hàng kéo dài của bảng mạch IC điều khiển khiến nguồn cung mainboard bị hạn chế, từ đó ảnh hưởng đến thị phần và doanh thu của các hãng.

TrendForce cho rằng, trong tương lai, cuộc cạnh tranh trong lĩnh vực SSD doanh nghiệp sẽ xoay quanh ba yếu tố then chốt: tốc độ đổi mới công nghệ do khối lượng công việc AI thúc đẩy, sự trỗi dậy của các nhà sản xuất Trung Quốc, và khả năng cân bằng hợp lý giữa năng lực sản xuất mới và hiện tại. Sai lệch cung cầu có thể trở thành “bình thường mới”, khiến việc hoạch định công suất và quản trị chuỗi cung ứng trở nên cực kỳ quan trọng đối với lợi nhuận.

-

Samsung tiếp tục giữ vị trí dẫn đầu với doanh thu ổn định ở mức 1,9 tỷ USD. Nhờ phạm vi ứng dụng rộng rãi tại Bắc Mỹ và không bị ảnh hưởng bởi tình trạng thiếu DDR4, hãng đã giành được nhiều đơn hàng khẩn cấp, củng cố thị phần chủ đạo.

-

SK Group (SK Hynix + Solidigm) đạt tốc độ tăng trưởng mạnh nhất. Nhu cầu SSD dung lượng lớn tăng vọt cùng với việc các CSP Bắc Mỹ tăng gấp đôi số đơn hàng đã giúp doanh thu của tập đoàn đạt 1,46 tỷ USD, tăng 47,1% so với quý trước – mức cao kỷ lục.

-

Micron ghi nhận doanh thu 784,6 triệu USD, giảm 7,9% so với quý trước nhưng vẫn giữ vị trí thứ ba. Một số chậm trễ trong khâu xác nhận sản phẩm dung lượng lớn và mở rộng sản xuất có thể hạn chế đà tăng trưởng của hãng trong nửa cuối năm.

-

Kioxia nổi bật với doanh thu tăng 32,5% so với quý trước, đạt 750 triệu USD và chiếm 13,7% thị phần, vươn lên vị trí thứ tư. Lợi thế dẫn đầu trong công nghệ hybrid bonding đã trở thành điểm cạnh tranh quan trọng, đặc biệt đối với các ứng dụng AI tốc độ cao.

-

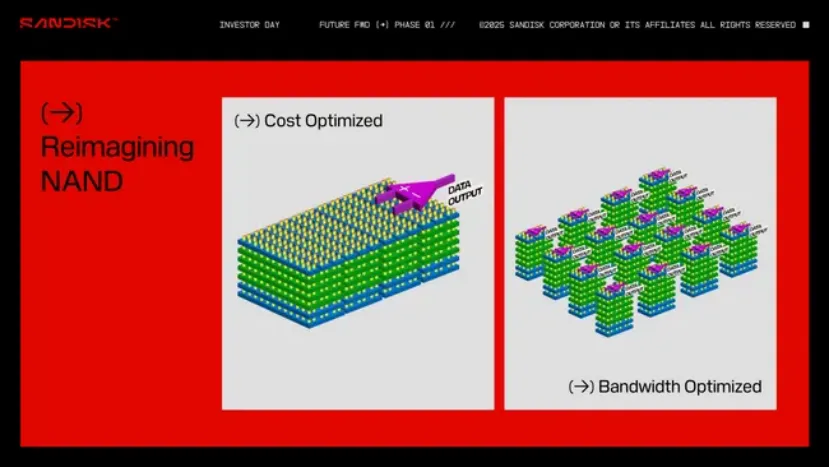

SanDisk đạt doanh thu khoảng 213 triệu USD, giảm 8,2% so với quý trước. Mặc dù sản lượng xuất xưởng tăng đều, nhưng do mức độ thâm nhập SSD doanh nghiệp còn hạn chế, hãng vẫn tụt lại phía sau trong mảng máy chủ AI và trung tâm dữ liệu. SanDisk hiện tập trung phát triển thế hệ sản phẩm mới và đã mời SK Hynix tham gia liên minh R&D về bộ nhớ băng thông cao (HBF) để tăng cường lợi thế công nghệ.

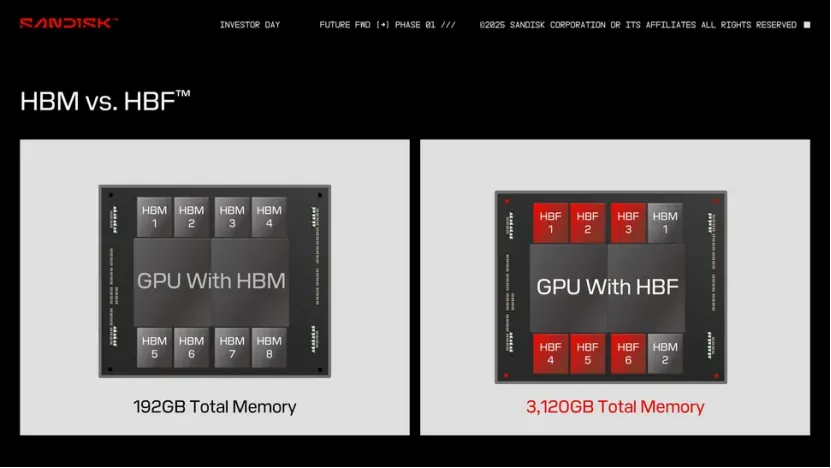

Tháng 8 vừa qua, SanDisk và SK Hynix ký biên bản ghi nhớ (MOU), hợp tác cùng thúc đẩy phát triển hạ tầng bộ nhớ AI. Mục tiêu là tiêu chuẩn hóa HBF – một công nghệ bộ nhớ dựa trên NAND flash, đóng gói theo mô hình tương tự HBM, lần đầu tiên kết hợp dung lượng lớn của flash với băng thông cao gần như DRAM.

Khác với HBM truyền thống hoàn toàn phụ thuộc vào DRAM, HBF dùng NAND để thay thế một phần, chấp nhận độ trễ cao hơn nhưng mang lại dung lượng vượt trội (gấp 8–16 lần HBM DRAM), chi phí thấp hơn và đặc biệt là tính không mất dữ liệu khi mất điện. Điều này giúp giảm tiêu thụ điện, phù hợp cho AI suy luận ở môi trường năng lượng hạn chế như edge computing.

Nguyên mẫu HBF của SanDisk đã được giới thiệu tại Flash Memory Summit 2025, sử dụng BiCS NAND và công nghệ wafer bonding CBA độc quyền. Sản phẩm này đã giành giải “Công nghệ đột phá nhất” và SanDisk cũng công bố thành lập hội đồng cố vấn kỹ thuật để định hướng phát triển và xây dựng hệ sinh thái HBF.

Mẫu HBF dự kiến sẽ ra mắt vào nửa cuối năm 2026, và phần cứng AI suy luận đầu tiên tích hợp công nghệ này sẽ xuất hiện vào đầu năm 2027. Giới quan sát dự đoán, với mối quan hệ mật thiết giữa SK Hynix và các hãng AI chip như NVIDIA, tốc độ thương mại hóa có thể sẽ được đẩy nhanh.

Nếu thành công, HBF sẽ mở ra lộ trình bộ nhớ lai (heterogeneous memory), cho phép DRAM, flash và thậm chí các loại bộ nhớ thế hệ mới cùng tồn tại trong AI accelerator. Đây có thể là giải pháp thay thế cần thiết khi chi phí HBM ngày càng leo thang, đồng thời giúp xử lý hiệu quả các mô hình AI thế hệ tiếp theo vốn liên tục mở rộng kích thước.